Premessa

Sulla Gazzetta Ufficiale del 30 dicembre 2024 è stata pubblicata la L. 30 dicembre 2024, n. 207 (“Legge di Bilancio 2025”), le cui disposizioni sono entrate in vigore a partire dal 1° gennaio 2025.

Nel prosieguo, si illustreranno sinteticamente le principali novità introdotte in materia fiscale e di lavoro.

PRINCIPALI NOVITÀ IN MATERIA DI IMPOSTE SUL REDDITO

Modifica degli scaglioni IRPEF, delle aliquote e delle detrazioni d’imposta per tipologie reddituale

Viene confermata la riduzione – prevista dalla riforma dell’IRPEF ex art. 1 del D.Lgs. n. 216/2023 - da quattro a tre scaglioni di reddito imponibile e delle relative aliquote IRPEF, già prevista per il 2024.

A decorrere dal periodo d’imposta 2025, l’articolazione degli scaglioni di reddito imponibile e delle aliquote IRPEF rimane la seguente:

- fino a € 28.000 → 23%;

- oltre € 28.000 e fino a € 50.000 → 35%;

- oltre € 50.000 → 43%

Viene poi confermato l’aumento da € 1.880 a € 1.955 della detrazione d’imposta per i titolari di redditi di lavoro dipendente (escluse le pensioni) e assimilati, con un reddito complessivo non superiore a € 15.000, già prevista per il periodo d’imposta 2024.

Nell’ipotesi di superamento delle soglie, l’intero importo del fringe benefit concorrerà alla formazione del reddito imponibile del percipiente.

Da ultimo, viene differito al 15 aprile 2025 il termine entro cui le Regioni e i Comuni possono stabilire aliquote delle addizionali regionali e comunali all’IRPEF, applicabili per l’anno d’imposta 2025.

Modifica degli scaglioni IRPEF, delle aliquote e delle detrazioni d’imposta per tipologie reddituale

A partire dall’1° gennaio 2025, vengono apportate alcune modifiche alla disciplina delle detrazioni IRPEF per carichi di famiglia di cui all’art. 12 del TUIR.

In particolare:

- vengono abolite le detrazioni per i figli a carico con più di 30 anni di età non disabili;

- vengono abolite le detrazioni per altri familiari a carico diversi dagli ascendenti (i.e. genitori o nonni) conviventi;

- vengono abolite le detrazioni per i cittadini extracomunitari con familiari all’estero;

- viene prevista la comunicazione al sostituto d’imposta delle variazioni dei familiari per i quali si usufruisce della detrazione.

Limite di detraibilità delle spese scolastiche

Viene elevato a € 1.000 il limite massimo delle spese che possono beneficiare della detrazione IRPEF del 19% di cui alla lett. e-bis) dell’art. 15, co. 1, del TUIR.

Fabbricati locati a dipendenti neoassunti trasferiti

Le somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati dai dipendenti assunti a tempo indeterminato nel 2025 non concorrono, per i primi 2 anni dalla data di assunzione, a formare il reddito ai fini fiscali entro il limite complessivo di € 5.000 annui.

Incremento della soglia di esenzione dei c.d. fringe benefit

La soglia di non imponibilità dei c.d. fringe benefit per gli anni 2025- 2027 è elevata da € 258,23 a:

- € 1.000, per tutti i dipendenti;

- € 2.000, per i soli lavoratori dipendenti con figli fiscalmente a carico.

Rientrano nel suddetto limite, per tutti i dipendenti, anche le somme erogate o rimborsate dal datore di lavoro per il pagamento:

- delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale;

-

delle spese per l’affitto della prima casa o per gli interessi sul mutuo relativo all’abitazione principale.

Auto concesse in uso promiscuo ai dipendenti

Per i veicoli di nuova immatricolazione concessi in uso promiscuo ai dipendenti con contratti stipulati dall’1° gennaio 2025, il fringe benefit è calcolato come segue:

- 50% dell’importo corrispondente a una percorrenza convenzionale annua di 15.000 km, calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali elaborate dall’ACI;

- 20% del suddetto importo nel caso di veicoli elettrici ibridi plug in;

- 10% del suddetto importo per i veicoli a batteria a trazione esclusivamente elettrica.

Regime di tassazione delle cripto-attività

Viene inasprito il carico fiscale sulle c.d. cripto-attività, prevedendo le seguenti misure:

- le plusvalenze e gli altri proventi realizzati dal 1° gennaio 2026 saranno assoggettati ad imposta sostitutiva del 33%; per il 2025, invece, rimane l’aliquota del 26%;

- viene eliminata la franchigia reddituale esentasse di € 2.000;

- viene introdotto un regime transitorio di affrancamento dal 1° gennaio 2025 con un’imposta sostitutiva del 18% per rivalutare il costo fiscale delle cripto-attività possedute dalla medesima data.

Super-deduzione per nuove assunzioni

Viene prevista la proroga per il 2025, 2026 e 2027 della super-deduzione per le nuove assunzioni di personale a tempo indeterminato di cui all’art. 4 del D.Lgs. n. 216/2023.

Obbligo di tracciabilità delle spese di trasferta per le imprese

Dal 1° gennaio 2025, è stato previsto che, se i relativi pagamenti sono eseguiti con metodi tracciabili (e.g.: versamento bancario/postale, carte di debito, di credito, prepagate, assegni bancari e circolari), non concorrono a formare il reddito di lavoro dipendente i rimborsi delle spese per le trasferte o le missioni di cui all’art. 51, co. 5, del TUIR per vitto, alloggio, viaggio e trasporto effettuati mediante taxi o noleggio con conducente.

Il pagamento mediante mezzi tracciabili è previsto anche ai fini della deducibilità dal reddito d’impresa e dalla base imponibile IRAP delle spese di vitto e alloggio, nonché dei rimborsi analitici delle spese per viaggio e trasporto, effettuati mediante taxi o noleggio con conducente, sostenute per le trasferte dei dipendenti ovvero corrisposti a lavoratori autonomi.

Obbligo di tracciabilità delle spese di trasferta per i professionisti

Dal 1° gennaio 2025, anche per gli esercenti arti e professioni viene previsto che le spese relative a prestazioni alberghiere e di somministrazione di alimenti e bevande, nonché quelle di viaggio e trasporto, effettuati mediante taxi o noleggio con conducente, sono deducibili dal reddito d’impresa e dalla base imponibile IRAP se eseguite mediante metodi di pagamento tracciabili.

Obbligo di tracciabilità delle spese di rappresentanza e per omaggi per le imprese

Dal 1° gennaio 2025, le spese di rappresentanza e quelle per omaggi sono deducibili solo se sostenute con versamento bancario o postale ovvero mediante carte di debito, di credito e prepagate, assegni bancari e circolari.

Causa di esclusione dal regime forfettario

Per il solo periodo d’imposta 2025, è stato aumentato da € 30.000 a € 35.000 il limite entro il quale possono avvalersi del regime forfettario di cui all’art. 1, commi 54-89, L. n. 190/2024 i soggetti che, nell’anno precedente, hanno percepito redditi di lavoro dipendente e assimilati.

Quindi, in attesa di chiarimenti ufficiali, si ritiene che potranno beneficiare del regime de quo coloro che nel 2025 non superano la suddetta soglia ma anche coloro che hanno percepito redditi fino a € 35.000 nel 2024.

IRES premiale

Per il solo periodo d’imposta 2025, viene introdotta la possibilità per taluni soggetti passivi IRES di applicare l’aliquota del 20% in luogo di quella ordinaria del 24% (c.d. “IRES premiale”) al ricorrere congiunto dei seguenti requisiti:

- destinazione ad apposita riserva di una quota minima pari all’80% degli utili dell’esercizio 2024;

- destinazione di una quota pari ad almeno il 30% di tali utili accontati e, comunque, non inferiore al 24% degli utili dell’esercizio 2023 (di importo non inferiore, in ogni caso, a € 20.000), all’acquisto di beni strumentali 4.0. e 5.0., che siano effettati tra la data di entrata in vigore della Legge di Bilancio 2025 e la scadenza del termine per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2025 (quindi, entro il 31 ottobre 2026).

L’agevolazione in parola, inoltre, spetta a condizione che:

- nel periodo d’imposta 2025 il numero di unità lavorative per anno non sia diminuito rispetto alla media del triennio precedente e siano effettuate nuove assunzioni di lavoratori dipendenti con contratto di lavoro a tempo indeterminato in misura tale da garantire un incremento del livello occupazionale di almeno l’1% e, comunque, in misura non inferiore a una nuova assunzione;

- l’impresa non deve aver fatto ricorso all’istituto della cassa integrazione guadagni nel 2024 o in quello successivo.

È prevista la decadenza dal beneficio in parola nel caso di:

- distribuzione della quota di utile accantonata entro il secondo esercizio successivo a quello in corso al 31 dicembre 2024 (quindi, entro il 31 dicembre 2026);

- dismissione, cessione a terzi, destinazione a finalità estranee all’esercizio dell’impresa ovvero destinazione a strutture produttive ubicate all’estero dei beni oggetto di investimento entro il quinto periodo d’imposta successivo a quello nel quale è stato effettuato l’investimento (quindi, se effettuati nel 2025, entro il 2030).

Assegnazione agevolata di beni ai soci e trasformazione in società semplice

Sono stati riaperti i termini per l’effettuazione delle seguenti operazioni:

- assegnazione e cessione agevolata ai soci di beni immobili (con l’eccezione di quelli strumentali per destinazione) e di beni mobili registrati non strumentali (ad esempio, autovetture);

- trasformazione in società semplice di società, di persone o di capitali, che hanno per oggetto esclusivo o principale la gestione dei predetti beni.

I benefici fiscali (per le operazioni poste in essere entro il 30 settembre 2025) consistono:

- nell’imposizione sostitutiva dell’8% sulle plusvalenze realizzate sui beni assegnati ai soci;

- nell’imposizione sostitutiva del 13% sulle riserve in sospensione d’imposta annullate a seguito delle operazioni agevolate.

Le società interessate sono tenute a versare le imposte sostitutive dovute per il 60%, entro il 30 settembre 2025 e per il 40%, entro il 30 novembre 2025.

Estromissione agevolata dell’immobile dell’imprenditore individuale

Viene riaperta la disciplina che consente di fare transitare l’immobile strumentale (per natura o per destinazione) dell’imprenditore individuale dalla sfera imprenditoriale a quella personale con un’imposizione ridotta.

Il regime agevolativo prevede:

- l’assoggettamento della plusvalenza derivante dall’estromissione ad un’imposta sostitutiva dell’8%;

- la possibilità di determinare la plusvalenza assumendo, in luogo del valore normale dell’immobile, il suo valore catastale.

Ai fini delle agevolazioni in esame:

- l’operazione deve avvenire tra il 1° gennaio 2025 e il 31 maggio 2025;

- l’imposta sostitutiva deve essere corrisposta per il 60% entro il 30 novembre 2025 e per il 40% entro il 30 giugno 2026.

PRINCIPALI NOVITÀ IN MATERIA DI IVA

Reverse charge per gli appalti nel settore della logistica

Per le prestazioni di servizi effettuate in forza di contratti di appalto e sub-appalto caratterizzate da prevalente utilizzo di manodopera presso la sede del committente, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione di merci, viene prevista l’applicazione del meccanismo del c.d. reverse charge previo rilascio di una specifica misura di deroga da parte del Consiglio dell’Unione Europea.

In attesa di ciò, è stato introdotto un regime transitorio tale per cui:

- il prestatore e il committente del servizio possono optare, in deroga alle regole ordinarie di applicazione dell’imposta, per il pagamento dell’IVA da parte del committente;

- il committente comunica l’esercizio della suddetta opzione, avente durata triennale, all’Agenzia delle entrate mediante specifico modello;

- il versamento dell’IVA da parte del committente avviene mediante mod. F24 e senza possibilità di compensazione orizzontale, entro il giorno 16 del mese successivo alla data di emissione della fattura da parte del prestatore.

IVA su servizi di formazione resi ad agenzie per il lavoro

Per le prestazioni di servizi effettuate in forza di contratti di appalto e sub-appalto caratterizzate da prevalente utilizzo di manodopera presso la sede del committente, rese nei confronti di imprese che svolgono attività di trasporto e movimentazione di merci, viene prevista l’applicazione del meccanismo del c.d. reverse charge previo rilascio di una specifica misura di deroga da parte del Consiglio dell’Unione Europea.

Viene stabilita l’imponibilità fini IVA delle prestazioni di formazione rese:

- a favore dei soggetti autorizzati alla somministrazione di lavoro (agenzie per il lavoro);

- da parte di enti e società di formazione finanziati attraverso il fondo bilaterale istituito ai sensi dell’art. 12, co. 4, del D.Lgs. n. 276/2003.

Sono fatti salvi i comportamenti adottati in relazione alle suddette prestazioni, laddove effettuate prima del 1° gennaio 2025, a condizione che per le stesse non siano intervenuti atti definitivi.

Aliquota IVA gestione dei rifiuti

Torna applicabile l’aliquota IVA ordinaria del 22% per le prestazioni relative allo smaltimento in discarica e all’incenerimento dei rifiuti senza efficiente recupero di energia.

Viene dunque esclusa l’aliquota IVA al 10%, prevista per la gestione e lo stoccaggio dei rifiuti per le suddette prestazioni.

PRINCIPALI NOVITÀ IN MATERIA DI AGEVOLAZIONI FISCALI

Agevolazione prima casa

Viene elevato da uno a due anni il termine entro il quale è possibile alienare la “ex” prima casa, senza perdere l’agevolazione applicata in sede di acquisto immobiliare.

Pertanto, dal 1° gennaio 2025 chi acquista un immobile con l’agevolazione in esame pur essendo ancora titolare, all’atto del rogito, di altro immobile già acquistato con il beneficio prima casa, avrà due anni di tempo per poterlo alienare (e non più un anno), senza perdere il beneficio sul nuovo acquisto.

Interventi di recupero edilizio

Viene rimodulata l’aliquota dell’agevolazione relativa agli interventi di recupero del patrimonio edilizio (c.d. “bonus casa”) di cui all’art. 16-bis del TUIR.

In particolare, qualora l’unità immobiliare sia adibita ad abitazione principale, la detrazione IRPEF spetta con aliquota:

- del 50% per le spese sostenute nel 2025, nel limite massimo di spesa agevolata di € 96.000;

- del 36% per le spese sostenute negli anni 2026 e 2027, nel limite massimo di spesa agevolata di € 96.000.

Per gli interventi eseguiti su unità immobiliari diverse dall’abitazione principale, nel limite di spesa agevolata non superiore a € 96.000 per unità immobiliare, l’aliquota è fissata al:

- 36% per le spese sostenute nel 2025;

- 30% per le spese sostenute nel 2026 e 2027.

Viene mantenuta la detrazione del 50% per gli interventi di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, mentre non sono più agevolabili le spese sostenute per gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili.

Interventi di riduzione del rischio sismico (c.d. sismabonus) e di riqualificazione energetica (c.d. ecobonus)

Le aliquote della detrazione IRPEF/IRES previste per il c.d. sismabonus e per il c.d. ecobonus vengono allineate a quelle previste per gli interventi di recupero del patrimonio edilizio ex art. 16-bis del TUIR meglio illustrate nel paragrafo precedente.

Dal 1° gennaio 2025, le spese sostenute per gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili non potranno più beneficiare dell’ecobonus.

Superbonus

Per le spese sostenute nel 2025, il c.d. superbonus con aliquota del 65% può competere soltanto se, alla data del 15 ottobre 2024:

- per gli interventi diversi da quelli effettuati dai condomìni, risulti presentata la c.d. CILA-S;

- per gli interventi effettuati dai condomìni, risulti presentata la CILA-S e sia stata adottata la delibera assembleare che ha approvato l’esecuzione dei lavori;

- se gli interventi comportano la demolizione e la ricostruzione degli edifici, sia presentata l’istanza per l’acquisizione del titolo abilitativo.

Viene inoltre concesso di spalmare in 10 quote annuali (non più 4) il superbonus (del 90% o 110% a seconda dei casi) che compete in relazione alle spese sostenute nel 2023. Tale opzione è irrevocabile e deve essere esercitata nella dichiarazione dei redditi integrativa di quella trasmessa per il periodo d’imposta 2023.

Bonus mobili

Viene prorogato il c.d. bonus mobili anche per il periodo d’imposta 2025, mantenendone inalterata la disciplina.

La detrazione IRPEF spettante è pari al 50% delle spese di acquisto di mobili e grandi elettrodomestici (con determinate caratteristiche) sostenute dal 6 giugno 2013 al 31 dicembre 2025, a condizione che siano finalizzate all’arredo dell’immobile oggetto di ristrutturazione.

Bonus elettrodomestici

Per l’anno d’imposta 2025, viene introdotto un contributo per l’acquisto di elettrodomestici al ricorrere delle seguenti condizioni:

- l’elettrodomestico acquistato è ad elevata efficienza energetica (non inferiore alla nuova classe energetica B) e sia prodotto nel territorio dell’Unione Europea;

- vi è il contestuale smaltimento dell’elettrodomestico sostituito.

Il contributo spetta per l’acquisto di un solo elettrodomestico in misura non superiore al 30% del relativo costo di acquisto e, comunque, per un importo non superiore a € 100. L’importo della detrazione è elevato a € 200 se il nucleo familiare dell’acquirente ha un ISEE inferiore a € 25.000 annui.

Stabilizzazione della rideterminazione del costo fiscale dei terreni e delle partecipazioni

Viene reintrodotta la possibilità, per le persone fisiche, società semplici, enti non commerciali e soggetti non residenti privi di stabile organizzazione in Italia, di rivalutare il costo o valore di acquisto delle partecipazioni e dei terreni posseduti alla data del 1° gennaio di ciascun anno al di fuori dell’ambito d’impresa, affrancando in tutto o in parte le plusvalenze conseguite a seguito di cessione a titolo oneroso, attraverso il versamento di un’imposta sostitutiva del 18%.

Entro e non oltre il 30 novembre 2025, un professionista abilitato dovrà redigere e asseverare la perizia di stima della partecipazione non quotata o del terreno. Entro la medesima data, il contribuente interessato dovrà versare l’imposta sostitutiva per intero o, in caso di rateazione, la prima rata.

In caso di opzione per il versamento rateale, dovranno essere calcolate tre rate annuali di pari importo e le rate successive alla prima dovranno essere maggiorate degli interessi del 3% annuo, a decorrere dal 30 novembre dell’anno di riferimento.

Credito d’imposta per investimenti 4.0

Sono previste alcune modifiche alla disciplina del credito d’imposta per investimenti in beni strumentali 4.0 di cui all’art. 1, co. 1051–1063, della L. 178/2020.

In particolare:

- per il 2025, viene abrogata l’agevolazione per i beni immateriali 4.0;

- viene introdotto un tetto di spesa per il credito d’imposta relativo agli investimenti in beni materiali effettuati nel 2025, con necessità di presentare apposite comunicazioni.

Ai fini dell’utilizzo dell’agevolazione, assume rilevanza l’ordine cronologico di presentazione delle domande.

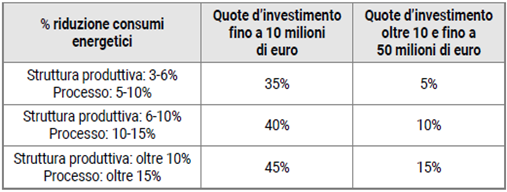

Credito d’imposta transizione 5.0.

Sono previste alcune modifiche alla disciplina del credito d’imposta per investimenti transizione 5.0 di cui all’art. 38 del D.L. n. 19/2024, tra cui:

- l’incremento della misura del beneficio, estendendo fino a € 10 milioni l’aliquota del 35% prevista per il primo scaglione di investimenti (in luogo della precedente aliquota del 15% riconosciuta per la quota di investimenti da € 2,5 a € 10 milioni);

- un ulteriore incremento della base di calcolo per gli impianti fotovoltaici;

- la possibilità di cumulo con il credito d’imposta ZES unica Mezzogiorno e con altre agevolazioni finanziate con risorse da fonti europee.

Le modifiche si applicano retroattivamente agli investimenti effettuati dall’1° gennaio 2024.

Credito d’imposta per la ZES Unica Mezzogiorno

Il credito d’imposta per investimenti nella ZES unica Mezzogiorno di cui all’art. 16 del D.L. n. 124/2023 è riconosciuto anche per il periodo d’imposta 2025.

Anche l’agevolazione di cui all’art. 16-bis del D.L. n. 124/2023 per il settore agricolo è riconosciuta per il 2025.

ULTERIORI NOVITA’

Organi di controllo e contributi pubblici significativi

Gli organi di controllo, anche monocratici, di società, enti, organismi e fondazioni che percepiscano, anche in modo indiretto e sotto qualsiasi forma, un contributo di entità significativa da parte dello Stato sono tenuti a:

- effettuare attività di verifica tese ad accertare che l’utilizzo dei predetti contributi sia avvenuto nel rispetto delle finalità per le quali sono stati concessi;

- inviare annualmente al MEF una relazione contenente le risultanze delle verifiche effettuate.

La disposizione in esame introduce una circostanza (la percezione di contributi pubblici significativi) che rende obbligatoria la presenza dell’organo di controllo. Ne deriva che anche le S.r.l. dovranno procedere alla nomina dell’organo di controllo (anche monocratico) qualora dovessero rientrare tra le società che percepiscano un contributo di entità significativa.

Obbligo di PEC per gli amministratori di società

Viene esteso agli amministratori di imprese costituite in forma societaria l’obbligo di indicare il proprio domicilio digitale presso il Registro delle imprese.

A decorrere dall’1° gennaio 2025, quindi, tutti gli amministratori di società, ove non ne siano già in possesso, saranno tenuti ad attivare un indirizzo di posta elettronica certificata (PEC) e ad indicarlo al Registro delle imprese.

Collegamento tra strumenti di invio dei corrispettivi e strumenti di pagamento elettronico

A partire dal 1° gennaio 2026, gli strumenti che consentono la memorizzazione e trasmissione telematica dei corrispettivi (e.g.: registratori telematici) devono garantire la piena integrazione del processo di registrazione dei corrispettivi con il processo di pagamento elettronico.

Viene previsto che i dati dei pagamenti elettronici giornalieri siano registrati e trasmessi unitamente ai dati dei corrispettivi.

Blocco dei pagamenti delle Pubbliche Amministrazioni

Con decorrenza dall’ 1° gennaio 2026, le Pubbliche Amministrazioni, prima di effettuare pagamenti di importo superiore a € 5.000, devono verificare l’esistenza di carichi di ruolo pendenti effettuando una segnalazione all’Agenzia delle Entrate–Riscossione.

In caso di verifica con esito positivo, il pagamento viene sospeso e l’importo che avrebbe dovuto essere pagato viene direttamente pignorato.

Relativamente alle somme dovute a titolo di salario, stipendio o altre indennità inerenti al rapporto di impiego, la verifica presso l’Agenzia delle Entrate-Riscossione opera per i pagamenti di importo superiore a € 2.500.

Il pignoramento può essere disposto solo se i carichi di ruolo sono di ammontare almeno pari a € 5.000.

Indicazione del CIN nelle dichiarazioni fiscali e nella Certificazione unica

Le unità immobiliari a uso abitativo destinate a contratti di locazione per finalità turistiche, le unità immobiliari a uso abitativo destinate alle locazioni brevi e le strutture turistico-ricettive alberghiere ed extralberghiere devono dotarsi del CIN, il quale dovrà essere indicato nelle dichiarazioni e nella Certificazione Unica e comunicazioni degli intermediari di cui all’art. 4, co. 4, del DL 50/2017, in tema di locazioni brevi.

Imposta di bollo sulle polizze vita

Vengono modificate le modalità di versamento dell’imposta di bollo con riferimento alle comunicazioni relative a contratti di assicurazione sulla vita.

In particolare, è previsto che l’imposta di bollo dovuta annualmente è versata annualmente (e non al momento del rimborso o riscatto della polizza), a decorrere dal 2025, dalle imprese di assicurazione con le modalità ordinarie previste dall’art. 4 del DM 24.5.2012.

Nuova Sabatini

Viene rifinanziata anche per il 2025 e gli anni a seguire la c.d. “Legge Sabatini”, con i seguenti incrementi:

- € 400 milioni per l’anno 2025;

- € 100 milioni per l’anno 2026;

- € 400 milioni per ciascuno degli anni dal 2027 al 2029.

Si ricorda che le agevolazioni della nuova Sabatini consistono:

- nella concessione da parte di banche e intermediari finanziari di finanziamenti alle micro, piccole e medie imprese per sostenere gli investimenti previsti dalla misura;

- di un contributo da parte del Ministero rapportato agli interessi sui predetti finanziamenti.

PRINCIPALI NOVITA’ IN MATERIA DI LAVORO E PREVIDENZA

Congedo parentale

Viene resa strutturale l’elevazione all’80% della retribuzione dell’indennità di congedo parentale per tre mesi entro il sesto anno di vita del bambino.

In particolare, si prevede che le mensilità di congedo parentale dal 1° gennaio 2025 siano elevate, in alternativa, tra i genitori nei seguenti termini:

- due mensilità all’80% per le lavoratrici/lavoratori che hanno terminato o terminano il congedo di maternità o paternità dopo il 31 dicembre 2023, da fruire entro il sesto anno;

- tre mensilità all’80% della retribuzione per coloro che terminano il congedo di maternità o paternità dopo il 31 dicembre 2024, da fruire sempre entro il sesto anno di vita del bambino.

Trattamento Integrativo speciale per i settori turistico, ricettivo e termale

Viene riconosciuto ai lavoratori degli esercizi di somministrazione di alimenti e bevande e ai lavoratori del comparto del turismo un trattamento integrativo speciale pari al 15% delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario effettuate nei giorni festivi.

Il trattamento è riconosciuto:

- ai lavoratori dei suddetti settori con un reddito di lavoro dipendente non superiore a € 40.000 nel periodo d’imposta 2024;

- dal sostituto d’imposta (che recupererà il credito maturato mediante compensazione e indicherà le somme corrisposte nella Certificazione unica);

- su richiesta del lavoratore (che dovrà attestare per iscritto il reddito di lavoro dipendente del 2024).

Il trattamento può essere riconosciuto per i periodi di paga dal 1° gennaio 2025 al 30 settembre 2025 e non concorre alla formazione del reddito imponibile.

Trattamento Integrativo per i redditi da lavoro dipendente e redditi assimilati

Viene stabilito a regime che le somme riconosciute a titolo di trattamento integrativo della retribuzione, per i titolari di redditi di lavoro dipendente (escluse le pensioni) e assimilati, con un reddito complessivo non superiore a € 15.000, siano erogate a condizione che l’imposta lorda sia superiore all’importo della detrazione spettante ai sensi dell’art. 13 co. 1 lett. a) del TUIR, diminuita dell’importo di € 75 rapportato al periodo di lavoro nell’anno, come già previsto per il periodo d’imposta 2024.

Modifiche alla disciplina dei contratti a termine

È prorogata al 31 dicembre 2025 la disposizione dell’art. 24 del D.L. n. 48/2023 che prevede che, in assenza di previsioni da parte della contrattazione collettiva, le parti del singolo contratto possono autonomamente individuare esigenze di natura tecnica, organizzativa o produttiva che possano giustificare l’apposizione di un termine superiore ai 12 mesi e fino ai 24 mesi ad un contratto di lavoro a tempo determinato.

Requisiti per la Naspi

È stata prevista l’introduzione di un nuovo requisito contributivo per la fruizione della c.d. Naspi.

In particolar modo, per i lavoratori che, nei 12 mesi antecedenti all’evento di disoccupazione che conferisce diritto alla fruizione della Naspi, hanno presentato dimissioni volontarie da un lavoro a tempo indeterminato, sarà possibile accedere al beneficio solo se maturino almeno 13 settimane contributive con il nuovo impiego.

Se il lavoratore si dimette da un’azienda o risolve il rapporto in modo consensuale e nei 12 mesi successivi viene assunto da un altro datore e da quest’ultimo licenziato, non avrà diritto alla percezione della Naspi se il nuovo rapporto non abbia una durata pari o superiore alle 13 settimane.

Decontribuzione Sud

Si prevede la fine anticipata della c.d. decontribuzione sud - che può essere applicata fino al 31 dicembre 2024 con riferimento ai contratti di lavoro subordinato stipulati entro il 30 giugno 2024 - e l’introduzione, per gli anni dal 2025 al 2029, di un nuovo sgravio contributivo per le imprese che occupano lavoratori al Sud.

Lo sgravio riguarda i datori di lavoro privati che occupano lavoratori a tempo indeterminato nelle Regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna. Sono esclusi i datori di lavoro del settore agricolo, nonché i contratti di lavoro domestico e di apprendistato.

L’agevolazione consiste nell’esonero parziale del versamento dei contributi previdenziali a carico del datore di lavoro (con esclusione dei premi INAIL) di importo pari al:

- 25% (massimo € 145 mensili) per l’anno 2025, per ogni lavoratore assunto a tempo indeterminato al 31 dicembre 2024;

- 20% (massimo € 125 mensili) per l’anno 2026, per ogni lavoratore assunto a tempo indeterminato al 31 dicembre 2025;

- 20% (massimo € 125 mensili) per l’anno 2027, per ogni lavoratore assunto a tempo indeterminato al 31 dicembre 2026;

- 20% (massimo € 100 mensili) per l’anno 2028, per ogni lavoratore assunto a tempo indeterminato al 31 dicembre 2027;

- 15% (massimo €75 mensili) per l’anno 2029, per ogni lavoratore assunto a tempo indeterminato al 31 dicembre 2028.

L’esonero spetta a condizione che il datore di lavoro sia in regola con le assunzioni obbligatorie dei disabili (art. 3 della L. n. 68/1999) e risulti in regola con il DURC.

Decontribuzione per le lavoratrici madri

A decorrere dal 2025, viene prevista l’introduzione di un esonero contributivo parziale sulla quota dei contributi IVS (INPS) in favore delle lavoratrici dipendenti e/o autonome che non hanno optato per il c.d. regime forfettario.

Ai fini della fruizione della decontribuzione, le lavoratrici devono essere madri di due o più figli e l’esonero spetta fino al mese del compimento del 10° anno di età del figlio più piccolo.

Per gli anni 2025 e 2026, la decontribuzione non spetta alle lavoratrici madri che usufruiscono dell’esonero totale previsto dal art. 1, co. 180, L. n. 213/2023.

L’esonero spetta a condizione che la retribuzione e il reddito imponibile ai fini previdenziali non superi i € 40.000 su base annua.

Misure per la riduzione del “Cuneo Fiscale

Viene previsto un nuovo meccanismo per la riduzione del c.d. “cuneo fiscale” dei lavoratori dipendenti, che non si baserà più sull’esonero della quota dei contributi IVS a carico del lavoratore, ma sarà solo di natura fiscale con il riconoscimento di un bonus o di un’ulteriore detrazione.

Il bonus e l’ulteriore detrazione riguardano i titolari di redditi di lavoro dipendente (esclusi i titolari di redditi da pensione di ogni genere e gli assegni ad esse equiparati).

Il bonus spetta ai lavoratori con un reddito complessivo non superiore a € 20.000 ed è determinato applicando al reddito di lavoro dipendente la percentuale del:

- 7,1%, se il reddito non è superiore a € 8.500;

- 5,3%, se il reddito è superiore a € 8.500 ma non a € 15.000;

- 4,8%, se il reddito è superiore a € 15.000.

Ai soli fini dell’individuazione della percentuale applicabile, il reddito di lavoro dipendente è rapportato all’intero anno.

Il bonus non concorre alla formazione del reddito. L’ulteriore detrazione, invece, spetta ai lavoratori dipendenti con un reddito complessivo compreso tra € 20.000,01 e € 40.000 e spetta per un importo pari a:

- € 1.000, se l’ammontare del reddito complessivo è superiore a € 20.000 ma non a € 32.000;

- al prodotto tra € 1.000 e l’importo corrispondente al rapporto tra € 40.000, diminuito del reddito complessivo, e € 8.000, se l’ammontare del reddito complessivo è superiore a € 32.000 ma non a € 40.000.

Il bonus e l’ulteriore detrazione sono riconosciuti in via automatica dai sostituti d’imposta all’atto dell’erogazione delle retribuzioni.

In sede di conguaglio, i sostituti d’imposta:

- verificano la spettanza del bonus e dell’ulteriore detrazione;

- provvedono al recupero del bonus o dell’ulteriore detrazione nel caso in cui dovessero rivelarsi non spettanti.

Il credito maturato per effetto del riconoscimento del bonus potrà essere recuperato dai sostituti d’imposta mediante l’istituto della compensazione nel mod. F24 di cui all’art. 17 del DLgs. n. 241/97.

Ai fini della determinazione del reddito complessivo e del reddito di lavoro dipendente rileva anche la quota esente del reddito agevolato ai sensi:

- dell’art. 44, co. 1, del D.L. n. 78/2010 (incentivi per il rientro in Italia di ricercatori e docenti residenti all’estero);

- dell’art. 16 del D.Lgs. n. 147/2015 (regime speciale per lavoratori impatriati)

- dell’art. 5 del D.Lgs. n. 209/2023 (nuovo regime speciale per lavoratori impatriati).

Il reddito complessivo è assunto al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze.

Riduzione imposta sostitutiva sui premi risultato

L’imposta sostitutiva dell’IRPEF e delle addizionali, regionale e comunale, sui premi di risultato, viene ridotta dal 10% al 5% anche per i premi e per le somme erogati negli anni 2025, 2026 e 2027.

Contatti

Dott.ssa Simona Pantano | Tel. 328 9528813 | mail: simonapantano@mpcsrl.it

Dott. Mario Pantano | Tel. 338 4899425 - | mail: mariopantano@mpcsrl.it